Deze paragraaf geeft inzicht in de financiële positie van de gemeente Son en Breugel. Hiervoor beschrijven en waarderen we de risico's. Vervolgens zetten we het totaal aan risico's af tegen de aanwezige weerstandscapaciteit. Voor wat betreft het beleid over weerstandsvermogen en risicobeheersing hanteren we de uitgangspunten van de 'Nota Risicomanagement en Weerstandsvermogen'. Als laatste worden de financiële kengetallen gepresenteerd.

Weerstandsvermogen en risicobeheersing

Beleid betreffende de weerstandscapaciteit en de risico’s

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Beleid betreffende de weerstandscapaciteit en de risico’sIn de raadsvergadering van 21 maart 2013 heeft de raad de ‘Nota risicomanagement en weerstandsvermogen’ vastgesteld. In de nota wordt het beleidskader voor het weerstandsvermogen beschreven. Dit kader luidt als volgt:

- De gemeenteraad wordt via de planning- en controldocumenten geïnformeerd over de 15 belangrijkste risico’s, de beschikbare weerstandscapaciteit en de ratio van het weerstandsvermogen;

- De ‘Nota risicomanagement en weerstandsvermogen’ wordt als basis gehanteerd voor de opstelling van de verplicht voorgeschreven paragraaf weerstandsvermogen en risicobeheersing in de meerjarenprogrammabegroting en de jaarrekening;

- Voor de berekening van de beschikbare weerstandscapaciteit worden de onbenutte belastingcapaciteit en de stille reserves buiten beschouwing gelaten;

- Uitgegaan wordt van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio > 1);

- Als de ratio weerstandsvermogen door de toename van risico’s onder de 1 uitkomt, zal ofwel de beschikbare weerstandscapaciteit worden aangevuld, ofwel extra inspanningen worden gedaan om de benodigde weerstandscapaciteit terug te brengen. In deze situatie zal het college voorstellen doen aan de gemeenteraad die ervoor moeten zorgen dat het weerstandsvermogen weer op het gewenste niveau komt.

In de ‘Nota risicomanagement en weerstandsvermogen’ is uitvoerig ingegaan op het wettelijk kader, de inventarisatie van de risico’s en de weerstandscapaciteit. De beleidsconclusies zijn hierboven weergegeven.

Top 10

Net als bij de jaarrekening 2022, hebben we een selectie gemaakt van 10 in plaats van 15 risico's die extra aandacht verdienen. De impact van de risico's buiten de top 10 op de benodigde weerstandscapaciteit is beperkt. De risico's buiten de top 10 nemen we via de verzameling "Overige risico's" wel mee in de berekening van de weerstandsratio.

Top 10 inventarisatie van de risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Top 10 inventarisatie van de risico'sIn veel gevallen kunnen we de exacte waarde van een risico niet bepalen. Om de risico’s toch te kwantificeren werken we met klassengemiddelden. Deze klassengemiddelden leiden tot de financiële gevolgen in onderstaande tabel. De risicowaarde bepalen we vervolgens aan de hand van de volgende berekening:

Risicowaarde in € = 'Kans (als percentage)’ x ‘Gevolg in €’

Het totaal aan risicowaarden vormt de benodigde weerstandscapaciteit. Omdat niet alle risico’s zich tegelijk manifesteren, rekenen we met een zekerheidspercentage van 90%.

Hoewel we zorgvuldig hebben geprobeerd om alle risico’s in beeld te brengen, kan het voorkomen dat een risico niet is opgenomen. Zoals eerder genoemd is risicomanagement een dynamisch proces en voortschrijdend inzicht zorgt voor een steeds vollediger beeld.

Het is onmogelijk en onwenselijk om te sturen op alle geïdentificeerde risico’s. Door de risico’s te kwantificeren wordt de lijst geordend. Op deze manier ligt de focus op de risico’s die de grootste impact op de organisatie hebben. Zowel de kans dat een risico zich manifesteert als de impact die het risico met zich meebrengt moet worden bepaald.

We maken een inschatting van de waarschijnlijkheid dat het risico daadwerkelijk optreedt. Vervolgens maken we een inschatting van het bedrag dat de gemeente kwijt is indien het risico optreedt. Het kwantificeren van risico’s is een proces van taxeren en inschatten en heeft daarmee altijd in bepaalde mate een subjectief karakter.

| Risico | Kans in % | Gevolg € | Risicowaarde in € | |

|---|---|---|---|---|

| 1. Jeugdzorg | 90% | 375.000 | 337.500 | |

| 2. Externe gevolgen cybercriminaliteit/ beveiligingsincident | 30% | 500.000 | 150.000 | |

| 3. Algemene uitkering gemeentefonds | 70% | 175.000 | 122.500 | |

| 4. Interne gevolgen cybercriminaliteit/beveiligingsincident | 70% | 175.000 | 122.500 | |

| 5. Inkoop en aanbesteding | 70% | 175.000 | 122.500 | |

| 6. Intergemeentelijke samenwerking - Dienst Dommelvallei | exact | bedrag | 71.775 | |

| 7. Naheffing Attero | exact | bedrag | 65.037 | |

| 8. Belastingaangifte | 30% | 175.000 | 52.500 | |

| 9. Crisisbeheersing | 10% | 500.000 | 50.000 | |

| 10. GGD Brabant Zuidoost | exact | bedrag | 41.400 | |

| Subtotaal top 10 | 1.135.712 | |||

| Overige risico's + risico's onvoorzien | 384.032 | |||

| Totaal | 1.519.744 | |||

| Risico's t.b.v. zekerheidspercentage 90% | 1.367.770 | |||

Twee keer per jaar worden de risico’s opnieuw geïnventariseerd en berekend. Ten opzichte van de jaarrekening 2022 is de totale risicowaarde afgenomen. De risicowaarde van de risico's "Jeugdzorg" en "Onvoorzien" is verlaagd. Het risico Inkoop en aanbesteding is nieuw ten opzichte van de jaarrekening 2022. Het risico CMD algemeen is vervallen, het inhuurbudget komt ten laste van de organisatie.

Top 10 risico's

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Top 10 risico's1. Jeugdzorg

Door incidenten (crisis, gesloten jeugdzorg, jeugdbescherming) of door instroom van cliënten met hoogcomplexe casuïstiek bestaat het risico dat er een beroep wordt gedaan op de zwaardere, duurdere en langdurige jeugdzorg. Ook kunnen we achteraf geconfronteerd worden met kosten voor zorg als gevolg van directe verwijzingen door medische verwijzers (waaronder huisartsen en jeugdartsen). Deze medische verwijsroute is wettelijk ingeregeld.

Beheersmaatregel

Het CMD zet samen met partners als huisartsen, jeugdarts en voorliggend veld in op vroegtijdige signalering van problemen. Ondersteuning wordt altijd zo licht als mogelijk en zo zwaar als nodig ingezet. Er geldt voor lichte, kortdurende en voor hoogcomplexe, langdurige hulpverleningstrajecten een verschillende financiering aan zorgaanbieders.

Bij de jeugdzorg gaat het veelal om incidenten, waar slechts ten dele op gestuurd kan worden. CMD en partners proberen de vroegsignalering van casussen waar jeugdzorg nodig is te intensiveren.

2. Externe gevolgen cybercriminaliteit / beveiligingsincident

Een beveiligingsincident is een inbreuk op de beveiliging, waarbij de beschikbaarheid, de integriteit of de vertrouwelijkheid van informatie in gevaar is of kan komen. Een beveiligingsincident kan ook onbewust worden veroorzaakt. Cybercriminaliteit is criminaliteit met ICT als middel én doelwit. Cybercriminaliteit is veelvoorkomend. Aan de ene kant wordt ICT steeds complexer en aan de andere kant blijkt uit de benchmark dat we onder het gemiddelde zitten qua middelen.

IBD dreigingsbeeld 2023-2024: "De dreiging van ransomware-aanvallen neemt toe. Aan de lopende band proberen criminelen een ingang te vinden. De (potentiële) gevolgen van een aanval worden ook steeds ernstiger: het wordt merkbaar. Het fenomeen ransomware (gijzelsoftware) komt al jaren voor. Criminelen versleutelen gegevens en persen het slachtoffer af om deze gegevens na het betalen van losgeld weer toegankelijk te maken. De IBD ontving de afgelopen twee jaar steeds meer meldingen van situaties waar gemeentelijke processen langdurig(er) verstoord zijn als gevolg van destructieve gijzelsoftware. Criminelen aarzelen niet om privacygevoelige gegevens van inwoners, bedrijven en medewerkers online te publiceren."

De externe gevolgen van cybercriminaliteit of een beveiligingsincident kunnen groot zijn:

- Een getroffen organisatie is vaak weken of maanden bezig om de bedrijfsprocessen en informatiebeveiliging weer op orde te krijgen en de complete gegevensregistraties opnieuw op te bouwen.

- Beveiligings- en privacy- incidenten schaden ook het vertrouwen van inwoners in de overheid, de reputatie van de organisatie en haar bestuurders. Daarnaast kunnen onzorgvuldige omgang met persoonsgegevens en overtredingen van de Algemene verordening gegevensbescherming (AVG) leiden tot aansprakelijkheidsstellingen van getroffenen of boetes van de privacytoezichthouder. Een boete wegens onzorgvuldig handelen met de privacy van inwoners kan bovendien leiden tot grote imagoschade.

Drie soorten dreigingen vallen de laatste tijd op:

- Meer ransomware, destructievere gevolgen

- Steeds meer en ernstiger kwetsbaarheden in software

- Gevaren in ketens.

Beheersmaatregel

De CISO, Privacybeheerder en FG organiseren acties om het bewustzijn rondom cybercriminaliteit en beveiligingsincidenten binnen de organisaties te verhogen. Tevens worden medewerkers actief herinnerd aan de gedragscodes omtrent computergebruik en privacywetgeving. Ook worden organisatorische maatregelen getroffen, zoals informatiebeveiligings- en gegevensbeschermingsbeleid, inrichten van autorisaties en beschrijven van werkprocessen.

Gemeenten zijn in 2015 aangesloten bij de IBD VNG en hebben de BIO (Baseline Informatieveiligheid Overheid) als norm voor hun informatieveiligheid ingevoerd, waarbij eigenaarschap en risico analyse centraal staan. De IBD adviseert ons bepaalde maatregelen te treffen. Die voeren wij door, voor zover op ons van toepassing.

3. Algemene uitkering gemeentefonds

Via circulaires wordt de gemeente 2 maal per jaar geconfronteerd met aanpassingen vanuit het gemeentefonds. De afspraak tussen het Rijk en de gemeenten is 'samen de trap op, samen de trap af'. Indien het Rijk bezuinigt, wordt er ook minder geld in het gemeentefonds gestort. Deze systematiek zal in ieder geval nog gelden t/m 2025. Hoe vanaf 2026 de financieringssystematiek zal zijn is nu nog niet bekend. Via de fondsbeheerders worden hier in overleg met alle betrokkenen in de huidige kabinetsperiode voorstellen voor gemaakt.

Er is al wel per 1-1-2023 een nieuw verdeelmodel ingevoerd. Dit ondanks dat de VNG en de ROB aangaven dat er nog veel verbeterd moest worden. De fondsbeheerders hebben toegezegd aan verbeteringen te gaan werken. Onderzoeken naar de centrumfunctie, eenpersoonshuishoudens, inkomstencorrecties WOZ-waarden en de overige eigen middelen (OEM) worden opgestart. In hoeverre door de val het kabinet de uitwerking van de nieuwe financieringsmethodiek vertraging oploopt is nog niet duidelijk. Dit geldt ook voor het voornemen om samen met de VNG te bezien welke mogelijkheden er zijn qua modernisering en uitbreiding van het gemeentelijk belastinggebied.

De schommelingen in de algemene uitkering kunnen problemen veroorzaken voor het sluitend krijgen van de begroting. Op de hoogte van de algemene uitkering kan geen invloed worden uitgeoefend.

Beheersmaatregel

De algemene uitkering maakt integraal onderdeel uit van de begroting. De schommelingen worden op het eerst volgende moment binnen de exploitatie verwerkt om deze sluitend te houden.

4. Interne gevolgen cybercriminaliteit / beveiligingsincident

Naast de externe gevolgen - die genoemd worden bij risico 3 - loopt de organisatie ook het risico op mogelijk interne gevolgen. Grootste risico's daarbij zijn:

- Uitval van dienstverlening en bedrijfsvoering;

- Fouten in de dienstverlening;

- herstelkosten.

Drie soorten dreigingen vallen de laatste tijd op:

- Meer ransomware, desctructievere gevolgen

- Steeds meer en ernstiger kwetsbaarheden in software

- Gevaren in ketens

Beheersmaatregel

Er worden technische maatregelen genomen, zoals het uitvoeren van technische scans, SIEM/SOC, 2FA.

5. Inkoop en aanbesteding

De volgende risico's hebben betrekking op inkoop en aanbesteding:

Als gevolg van het niet juist hanteren van de aanbestedingsplicht kan een marktpartij rechtsmiddelen aanwenden tegen een gunningsbesluit. Dit leidt tot een vertraging met financiële en juridische gevolgen;

Niet rechtmatige inkopen kunnen bovendien leiden tot een afkeurende verklaring (rechtmatigheid) bij de jaarrekening. Hierdoor bestaat de kans op negatieve publiciteit;

Contracten kunnen stilzwijgend verlengd worden tegen ongunstige voorwaarden. Of door het niet bundelen van opdrachten worden besparingsmogelijkheden niet benut.

Beheersmaatregel

Na de inwerkingtreding van de Aanbestedingswet 2012 is bij de implementatie daarvan veel voorlichting gegeven, de procedure uitvoering beschreven en checklists opgesteld. Elke inkoop gebeurt in beginsel vanuit het principe materiedeskundige (beleidsambtenaar), inkoper (Bizob). Dit is afhankelijk van de inkoopwaarde en/of potentiële risico’s die met de inkoop gepaard gaan. Vragen kunnen aan Bizob en eventueel aan de juridische adviseur gesteld worden. Inkoop en Aanbesteding is onderdeel van de verbijzonderde interne controle. Hierbij worden zowel procesgerichte (deelwaarneming) als gegevensgerichte (inkoopanalyse) controles uitgevoerd. Fouten en/of verbetervoorstellen worden teruggekoppeld. Als gevolg van de gewijzigde EU-richtlijnen is de Aanbestedingswet 2012 gewijzigd. Op 18 juli 2017 is het inkoopbeleid, met inbegrip van het inkoophandboek en -procedures, vastgesteld. Daarbij zijn - overeenkomstig de landelijke en regionale lijn - de drempels voor de interne procedures vereenvoudigd waardoor het risico op het niet goed volgen van intern beleid verder is verkleind.

6. Dienst Dommelvallei

De samenwerking op het gebied van bedrijfsvoering en dienstverlening verloopt via de Gemeenschappelijke Regeling Dienst Dommelvallei. Op basis van de vastgestelde begroting van Dienst Dommelvallei wordt financieel bijgedragen aan de dienst. Hierbij zijn ook aannames gemaakt met betrekking tot te realiseren efficiency. Omdat Dienst Dommelvallei geen eigen reserves heeft worden de risico’s van de dienst betrokken bij de risicowaarde van de drie deelnemende gemeenten.

Beheersmaatregel

Via een begroting, jaarrekening en rapportages (Dommelvallei) worden de ontwikkelingen periodiek en intensief gevolgd. Eventuele effecten kunnen rechtstreeks verwerkt worden in de eigen begroting. Daarnaast is sprake van deelname in het bestuur van Dienst Dommelvallei.

De risico's van Dienst Dommelvallei zijn, voor zover mogelijk, inzichtelijk gemaakt en beheersmaatregelen zijn geformuleerd.

7. Naheffing Attero

Als de naheffing op basis van tonnages wordt berekend, dan is de naheffing hoger.

Beheersmaatregel

De gemeente heeft net als de andere deelnemende gemeenten een stem in de verdeelsleutel.

8. Belastingaangifte

De gemeente is aansprakelijk voor fouten in loonbelastingopgaves, Btw-aangiften, opgave Btw compensatiefonds en de WKR. Bovendien kan de gemeente aansprakelijk worden gesteld voor belastingschulden van andere bedrijven op basis van inleners of ketenaansprakelijkheid.

Beheersmaatregel

Met het oog op de ontwikkelingen rondom 'Horizontaal Toezicht' met de Belastingdienst wordt er gewerkt aan een 'Tax Control Framework'. Dit betekent niet dat het risico komt te vervallen.

9. Crisisbeheersing

Iedere gemeente kan te maken krijgen met incidenten, die de status van een crisis krijgen. Deze kunnen plaatsvinden zowel in het fysieke als het sociale domein. Ook kunnen crises lokaal, regionaal of bovenregionaal van karakter zijn.

Beheersmaatregel

Door adequate maatregelen kunnen de effecten van een crisis zo veel mogelijk beperkt worden. Lokale, regionale en landelijke crisisorganisaties voorzien daarin, met name door crisiscoördinatie en -organisatie. Goede eenduidige informatievoorziening, opleidingen en oefenen zijn daarbij randvoorwaarden voor succes. Implementatie van verbeterpunten uit evaluaties zorgt steeds voor verdere professionalisering van de crisisorganisatie.

Daarnaast wordt ruim ingezet op preventie en preparatie om aan de voorkant crises te voorkomen.

De inrichting van de crisisorganisatie wordt geactualiseerd. Leerpunten uit de coronacrisis en de uitgangspunten van de visie op crisisbeheersing worden hierin meegenomen. Er wordt vorm gegeven aan een nog professionelere multidisciplinaire organisatie. Veiligheidsregio’s Brabant-Zuidoost en Brabant-Noord en de Politie Oost-Brabant werken hierin nauw samen. Een goed getrainde organisatie die expertise betrekt waar nodig, zal door adequaat ingrijpen de effecten van incidenten zo veel mogelijk kunnen beperken.

Met de transities is de gemeente verantwoordelijk geworden voor veel zorgtaken. Hierdoor kan de gemeente vaker partij zijn wanneer een crisis in het sociale domein zich voordoet.

Met de Coronacrisis is bevestigd dat een ongekende crisis realiteit kan worden. Een pandemie is al langer gekwalificeerd als een risico met grote waarschijnlijkheid en mogelijk catastrofale gevolgen. Ook voor de toekomst zullen we hier rekening mee moeten houden.

Hoewel de opgave aan gemeenten om per direct noodopvang van vluchtelingen uit Oekraïne te realiseren niet benoemd is als een crisis, is wel gewerkt conform de communicatielijnen en de organisatiestructuur van de crisisbeheersing. Ook met dit soort opgaven met enorme impact voor gemeenten moeten we in de toekomst wellicht vaker rekening houden.

10. GGD Brabant Zuidoost

De Gemeenschappelijke Regeling GGD Brabant Zuidoost heeft tot doel een bijdrage te leveren aan de publieke gezondheidszorg. Op basis van de begroting wordt financieel bijgedragen. Binnen de Gemeenschappelijke Regeling zijn gemeenten alleen verantwoordelijk voor de taken op het gebied van de publieke gezondheidszorg. De zorgverzekeraars zijn verantwoordelijk voor de bekostiging van de ambulancezorg. De gemeenten zijn daarom voor een deel van het onafgedekte risico van € 1.850.000 verantwoordelijk.

Beheersmaatregel

Via de begroting, jaarrekening en rapportages worden de ontwikkelingen periodiek en intensief gevolgd. Eventuele effecten kunnen rechtstreeks verwerkt worden in de eigen begroting. Daarnaast is sprake van deelname in het bestuur en ambtelijk het Opdrachtgeversplatform.

Weerstandscapaciteit in cijfers

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Weerstandscapaciteit in cijfersDe beschikbare weerstandscapaciteit is de verzamelterm van al die bronnen waaruit niet voorziene financiële tegenvallers bekostigd kunnen worden.

Beschikbare weerstandscapaciteit

| Incidentele weerstandscapaciteit | Peildatum 1-1-2024 |

|---|---|

| Algemene reserve | 3.000.000 |

| Reserve vrije bestedingsruimte | 7.361.008 |

| Totaal incidentele weerstandscapaciteit | 10.361.008 |

| Structurele weerstandscapaciteit | |

| Post onvoorzien | 80.000 |

| Totaal structurele weerstandscapaciteit | 80.000 |

| Totaal beschikbare weerstandscapaciteit | 10.441.008 |

Er is veel meer incidentele capaciteit beschikbaar dan structurele capaciteit. De structurele capaciteit kan in principe jaarlijks worden vrijgemaakt voor financiële tegenvallers. De incidentele capaciteit kan slechts eenmaal worden aangesproken en kan pas na aanvulling weer worden gebruikt om volgende tegenvallers te kunnen opvangen.

Weerstandsvermogen

Er wordt uitgegaan van een gewenste minimale score voor de ratio weerstandsvermogen van ‘voldoende’ (ratio ≥ 1). Deze verhouding wordt bepaald door de volgende ratio:

Ratio weerstandsvermogen = Beschikbare weerstandscapaciteit / Benodigde weerstandscapaciteit

€ 10.441.008 / € 1.367.770 = 7,63

Wij concluderen dat het weerstandsvermogen van de gemeente met een weerstandsratio van 7,63 goed is.

Ontwikkeling weerstandsvermogen

De onderstaande grafiek laat de ontwikkeling van de weerstandsratio zien, inclusief de prognose voor de komende jaren. Voor de prognose gaan we uit van gelijk blijvende benodigde weerstandscapaciteit. Voor de beschikbare weerstandscapaciteit gaan we uit van de meerjarenramingen.

Met een weerstandsratio van 7,63 is het weerstandsvermogen van Son en Breugel goed. Ook voor de komende jaren blijft de ratio op een goed niveau gehandhaafd.

Financiële kengetallen

Terug naar navigatie - Weerstandsvermogen en risicobeheersing - Financiële kengetallenKengetallen geven inzicht in bepaalde onderdelen van de begroting of de balans en kunnen bijdragen aan het beoordelen van de financiële positie van de gemeente. De combinatie van de kengetallen geven een indicatie over de financiële positie van de gemeente. Daarnaast bieden kengetallen de mogelijkheid om gemeenten onderling te vergelijken.

Een individueel kengetal zegt weinig over hoe de financiële positie van de gemeente moet worden beoordeeld. De kengetallen moeten in samenhang bekeken worden, omdat ze alleen gezamenlijk en in hun onderlinge verhouding een beeld geven van de financiële positie van de gemeente.

Een kengetal, of de ontwikkeling van een kengetal, is een weerspiegeling van het gevoerde beleid. Voor de provincie als toezichthouder hebben de kengetallen een signaleringswaarde. Ze kunnen worden betrokken bij het krijgen van een completer inzicht in de financiële situatie en risicopositie van een gemeente.

De volgende financiële kengetallen moeten in de paragraaf weerstandsvermogen opgenomen worden:

- netto schuldquote;

- netto schuldquote gecorrigeerd voor alle verstrekte leningen;

- solvabiliteitsratio;

- grondexploitatie;

- structurele exploitatieruimte;

- belastingcapaciteit.

De toezichthouder hanteert geen normering, maar maakt gebruik van onderstaande signaleringswaarden.

| Waarderingscijfer | Minst risicovol | Neutraal | Meest risicovol |

|---|---|---|---|

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | <90 | 90-130 | >130 |

| Solvabiliteitsratio | >50 | 20-50 | <20 |

| Grondexploitatie | <20 | 20-35 | >35 |

| Structurele exploitatieruimte | >0 | 0 | <0 |

| Belastingcapaciteit | <95 | 95-105 | >105 |

Uitgangspunten

Voor de kolommen realisatie is uitgegaan van de balans zoals opgenomen in de betreffende jaarrekening. De kengetallen voor de begroting 2023 zijn afkomstig uit de meerjarenbegroting 2023-2026. De kengetallen voor de begroting 2024-2027 zijn afkomstig uit deze meerjarenbegroting.

| Omschrijving | Realisatie | Begroting | |||||||

|---|---|---|---|---|---|---|---|---|---|

| 2020 | 2021 | 2022 | 2023 | 2024 | 2025 | 2026 | 2027 | ||

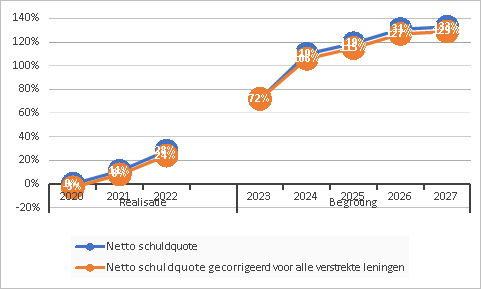

| Netto schuldquote | 0% | 11% | 28% | 72% | 110% | 119% | 131% | 133% | |

| Netto schuldquote gecorrigeerd voor alle verstrekte leningen | -3% | 8% | 24% | 72% | 106% | 115% | 127% | 129% | |

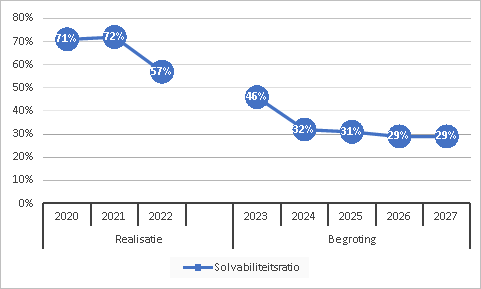

| Solvabiliteitsratio | 71% | 72% | 57% | 46% | 32% | 31% | 29% | 29% | |

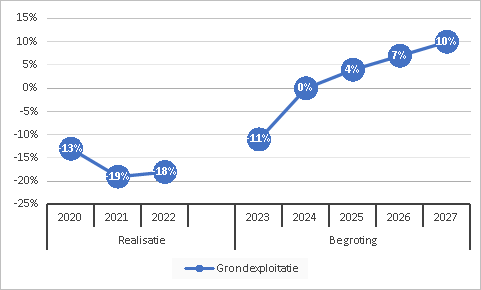

| Grondexploitatie | -13% | -19% | -18% | -11% | 0% | 4% | 7% | 10% | |

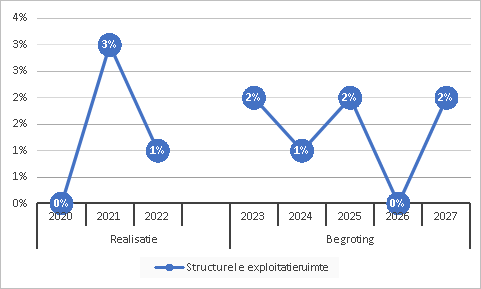

| Structurele exploitatieruimte | 0% | 3% | 1% | 2% | 1% | 2% | 0% | 2% | |

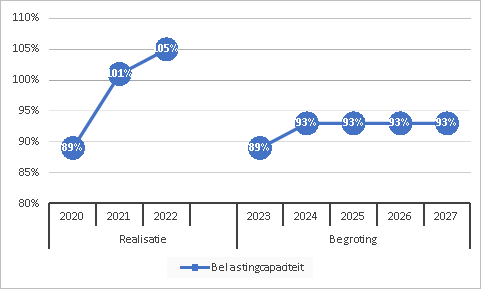

| Belastingcapaciteit | 89% | 101% | 105% | 89% | 93% | 93% | 93% | 93% | |

Hieronder volgt per kengetal een korte toelichting.

Netto schuldquote

De netto schuldquote weerspiegelt het niveau van de schuldenlast van de gemeente ten opzichte van de eigen middelen en geeft een indicatie van de druk van de rentelasten en de aflossingen op de exploitatie. Om inzicht te verkrijgen in hoeverre er sprake is van doorlenen wordt de netto schuldquote zowel in- als exclusief doorgeleende gelden weergegeven (netto schuldquote gecorrigeerd voor alle verstrekte leningen).

Solvabiliteitsratio

Dit kengetal geeft inzicht in de mate waarin de gemeente in staat is aan haar financiële verplichtingen te voldoen. Hoe hoger de solvabiliteitsratio, hoe groter de weerbaarheid van de gemeente. De mate van weerbaarheid geeft in combinatie met de andere kengetallen een indicatie over de financiële positie van een gemeente.

Grondexploitatie

De afgelopen jaren is gebleken dat grondexploitatie een forse impact kan hebben op de financiële positie van een gemeente. Indien gemeenten leningen hebben afgesloten om grond te kopen voor een (toekomstige) woningbouwproject hebben zij een schuld. Bij de beoordeling van een dergelijke schuld is het van belang om te weten of deze schuld kan worden afgelost wanneer het project wordt uitgevoerd. Van de opbrengst van de verkochte gronden kan immers de schuld worden afgelost. Het kengetal grondexploitatie geeft aan hoe groot de grondpositie (de waarde van de grond) is ten opzichte van de totale (geraamde) baten.

Structurele exploitatieruimte

Voor de beoordeling van de financiële positie is het ook van belang te kijken naar de structurele baten en structurele lasten. Dit kengetal geeft aan hoe groot de structurele exploitatieruimte is, doordat wordt gekeken naar de structurele baten en structurele lasten en deze worden vergeleken met de totale baten. Een positief percentage betekent dat de structurele baten toereikend zijn om de structurele lasten (waaronder de rente en aflossing van een lening) te dekken.

Belastingcapaciteit

De belastingcapaciteit geeft inzicht in de mate waarin bij het voordoen van een financiële tegenvaller in het volgende begrotingsjaar deze kan worden opgevangen of dat er ruimte is voor nieuw beleid. Om deze ruimte weer te kunnen geven is een ijkpunt nodig. In dit geval landelijk gemiddelde tarieven.

Voor de gemeenten wordt de belastingcapaciteit gerelateerd aan de hoogte van de gemiddelde woonlasten (OZB, rioolheffing en reinigingsheffing). Naast de OZB wordt tevens gekeken naar de riool- en afvalstoffenheffing omdat de heffing niet kostendekkend hoeft te zijn, maar ook lager mag worden vastgesteld.

Conclusie

Netto schuldquote (zowel gecorrigeerd als niet gecorrigeerd voor alle verstrekte leningen).

De hoogte van dit kengetal wordt voor de gemeente Son en Breugel beïnvloed door 2 oorzaken:

- De boekwaarde van de bouwgronden in exploitatie zijn de afgelopen jaren gedaald, waardoor de financieringsbehoefte ook gedaald is.

- Het oplopen van dit kengetal in de begrotingsjaren wordt veroorzaakt door de gedane en geraamde investeringen voor:

- Gemeentehuis

- Gezamenlijke uitbreiding voor de Bloktempel en de Ruimte

- Braecklant

- Dommelhuis

- Sporthal de Bongerd

- Nieuwbouw Buitenste Binnen

- Grondaankopen en aankoop panden

- diverse investeringen in rioolvervangingen en wegen

Solvabiliteitsratio

De daling van het kengetal in de meerjarenbegroting wordt veroorzaakt door de geraamde onttrekkingen aan reserves voor een deel van de hierboven genoemde investeringen. Daarnaast stijgt de totale boekwaarde van de activa als gevolg van de hierboven genoemde investeringen.

Grondexploitatie

In de afgelopen jaren is het kengetal gedaald door de afname van de boekwaarde van de bouwgronden in exploitatie. Dit kengetal wordt in de jaren 2023 en verder weer positief omdat de grondexploitatie met een negatieve boekwaarde wordt afgerond en dan alleen onderhanden grondexploitaties blijven staan.

Structurele exploitatieruimte

De kengetallen van de begrotingsjaren zijn nihil of positief. Dit betekent dat alle structurele lasten, inclusief de kapitaallasten van de geraamde investeringen, opgevangen worden binnen een structureel sluitende begroting. Bij de berekening van dit kengetal moeten de stortingen en onttrekkingen aan de reserves gecorrigeerd worden, daardoor geven de jaren 2024 en 2026 toch percentage van 1% en 0%, ondanks dat ze structureel niet sluitend zijn.

Belastingcapaciteit

Het landelijk gemiddelde van het kengetal voor de belastingcapaciteit wordt jaarlijks op 100% gesteld. Het kengetal belastingcapaciteit daalt voor 2024 naar 93% in vergelijking met de jaarrekening 2022. Kanttekening daarbij is dat de opbrengsten afgezet zijn tegen een landelijke gemiddelde dat niet geactualiseerd is voor 2024.